Подбор видов запасов (ГТД/РНПТ)

Виды запасов - справочник, элементы которого содержат наборы аналитик, которые требуются для оперативного финансового учета и расчета себестоимости.

Вид запасов генерируется автоматически при оформлении поступления. Вид запасов характеризует тип запасов (собственный товар, комиссионный товар, товар на хранении с правом продажи, собственный товар в пути, собственный товар по неотфактурованной поставке и т.д.), владельца (собственный, комитент, поклажедатель и т.д.), налогообложение НДС, настройки фин. учета (группа фин. учета и т.д.). При поступлении виды запасов кэшируются в документе при записи и далее при повторном проведении не меняются.

Вид запасов подбирается автоматически при оформлении выбытия и сохраняется в документе (команда Еще – Открыть виды запасов на форме документа выбытия/списания). При подборе видов запасов при проведении документов действует следующий порядок приоритетов:

■ виды запасов по организации и налогообложению НДС, указанным в документе:

○ внутри этой группы сначала берутся виды запасов, указанные в документе (если по ним есть остатки);

○ еще неуказанные виды запасов упорядочиваются по возрастанию дат поступления этих видов запасов;

■ виды запасов других организаций (если настроена передача товаров между организациями «интеркампани»):

○ также упорядочиваются по датам поступления.

Собственные товары, принятые на комиссию и принятые на ответственное хранение имеют одинаковый приоритет при подборе видов запасов.

Заполнение информации о номерах ГТД/РНПТ происходит автоматически в видах запасов при проведении документов выбытия/списания. Информацию о том, какие номера ГТД/РНПТ зафиксировались при списании товаров, можно посмотреть в подобранных видах запасов в документе. В документах выбытия/списания товаров виды запасов подбираются автоматически и доступны в табличной части «Виды запасов» (команда Еще – Открыть виды запасов на форме документа списания).

Необособленные виды запасов (ГТД/РНПТ) подбираются по методу ФИФО, при котором учитываются даты поступления видов запасов, не зависимо от собственника товара. В приоритете подбирается вид запасов, который раньше поступил. Подбор и списание видов запасов выполняется по налогообложению согласно датам поступления из регистра сведений «Даты поступления товаров организаций», используется сортировка видов запасов по дате поступления.

Ведение учета ГТД/РНПТ при списании производится в соответствии с текущими остатками товаров в разрезе номеров ГТД/РНПТ и стран происхождения. Списание в рамках ГТД/РНПТ и стран происхождения упорядочено в соответствии с датами поставки по номерам ГТД/РНПТ. В первую очередь будет списываться товар с тем номером ГТД/РНПТ, поставка по которому произошла раньше.

Регистр сведений «Даты поступления товаров организаций» является вспомогательным регистром, который хранит дату последнего поступления товара по виду запасов. Запись в данный регистр выполняется только в том случае, если дата поступления стала больше даты, зафиксированной в регистре. Записи в этом регистре сведений не удаляются при отмене проведения документов поступления. При перепроведении документов перезаполнение в РС «Даты поступления товаров организаций» не выполняется.

Если вводить документы последовательно, то будет соответствие с датами поступлений, которые попадают регистр сведений «Даты поступления товаров организаций». Регистр хранит информацию о последней дате поступления и предусмотрен для оперативной работы - при проведении новых документов заполнять виды запасов. Наличие регистра позволяет сохранить последовательность списания номеров ГТД/РНПТ при изменениях в поступлениях задним числом. Если по одному виду запасов было несколько поступлений, то в этом регистре запоминается информация только о последней дате прихода, на которую и ориентируется заполнение видов запасов при реализации товара.

Механизм видов запасов - это оперативный учет товаров организаций, предназначенный в первую очередь, для фиксирования в документах информации о номерах ГТД/РНПТ и о том, чей товар был продан: собственный или комиссионный. При этом подразумевается, что эта информация не должна больше меняться, например, поскольку после выдачи счета-фактуры клиенту не должны меняться номера ГТД/РНПТ в документе списания, а после оформления отчета комитенту не должны менять информацию о собственнике проданного товара.

Механизм видов запасов делает подбор видов запасов и номеров ГТД/РНПТ для фиксирования в документе информации о собственнике проданного товара (собственный или комиссионный товар) и для обеспечения неизменности подобранных номеров ГТД/РНПТ.

Предусмотрена возможность откорректировать виды запасов вручную (команда Еще – Открыть виды запасов на форме документа списания). Особенности ручного указания видов запасов:

■ вид запасов, указанный вручную сохраняется при перезаполнении видов запасов, если по этому виду запасов есть остаток (по общему принципу сохранения уже имеющихся в документе видов запасов);

■ если контроль остатков отключен (опцией «Контролировать остатки товаров организаций» или на время сеанса), то при нехватке остатков виды запасов, указанные вручную, сохраняются в документе, а не заменяются на вид запасов по умолчанию.

Для работ и услуг виды запасов не используются.

Особенности формирования и подбора видов запасов в организациях, ведущих учет акцизов, приведены в статье Акцизы

В статье рассмотрены примеры подбора видов запасов при отражении различных хозяйственных операций.

Подбор видов запасов при ОСНО

При общей системе налогообложения предполагается следующий порядок выбора налогообложения в исходящих документах (поле Налогообложение в документах реализации собственных и комиссионных товаров) в зависимости от установленных настроек учета НДС в учетной политики организации:

■ Учетной политикой организации поддерживается тип налогообложения «Продажа облагается НДС»:

○ для отражения реализации со значением ставки НДС (например, ставки 20%, 10%, Без НДС) в документе указывается «Продажа облагается НДС». В документ будут подобраны виды запасов (собственный или комиссионный товар) с налогообложением «Продажа облагается НДС»;

○ для отражения реализации без НДС в документе указывается налогообложение «Продажа не облагается НДС». В этом случае могут быть списаны только комиссионные товары, собственные товары с таким налогообложением не могут быть реализованы. В документ будут подобраны виды запасов (комиссионный товар) с налогообложением комитента «Продажа не облагается НДС».

■ Учетной политикой организации поддерживается тип налогообложения «Продажа не облагается НДС» (установлен флаг «Организация освобождена от уплаты НДС» по ст.145 или 145.1 НК РФ):

○ для отражения реализации со значением ставки НДС (например, ставки 20%, 10%, без НДС) в документе указывается «Продажа облагается НДС». В этом случае могут быть списаны только комиссионные товары, собственные товары с таким налогообложением не могут быть реализованы. В документ будут подобраны виды запасов (комиссионный товар) с налогообложением комитета «Продажа облагается НДС»;

○ для отражения реализации без НДС в документе указывается налогообложение «Продажа не облагается НДС». В документ будут подобраны виды запасов (собственный или комиссионный товар) с налогообложением «Продажа не облагается НДС».

Порядок подбора видов запасов в документы списания приведен в таблице («+» - подбирается, «-» - не подбирается).

|

Налогообложение организации |

Налогообложение документа |

Собственный товар |

Комиссионный товар |

|

|

Облагается НДС |

Не облагается НДС |

|||

|

Облагается НДС |

Облагается НДС |

+

|

+

|

-

|

|

Не облагается НДС |

-

|

-

|

+

|

|

|

Не облагается НДС |

Облагается НДС |

-

|

+

|

-

|

|

Не облагается НДС |

+

|

-

|

+

|

|

Реализация комиссионных товаров (прием на комиссию) (позиция комиссионера)

Принят на комиссию товар в количестве 10 шт с налогообложением комитента «Продажа облагается НДС» (приобретение с операцией «Прием на комиссию») - приходуется вид запасов «Комиссионный товар» с налогообложением «Продажа облагается НДС».

Реализуется комиссионный товар в количестве 5 шт. с налогообложением «Продажа облагается НДС». При реализации комиссионного товара налогообложение комиссионного товара должно соответствовать налогообложению комитента Оптовая и розничная торговля комиссионным товаром, если режим налогообложения у комиссионера отличается от режима комитента. Для списания комиссионного товара в реализации установлен вариант налогообложения «Продажа облагается НДС».

При проведении реализации товаров и услуг списывается вид запасов «Комиссионный товар» с налогообложением комитента «Продажа облагается НДС».

При включенной опции «Контролировать остатки товаров организаций» и включенном контроле остатков на время сеанса при проведении реализации комиссионных товаров, например, с вариантом налогообложения «Экспорт» будет сообщение соответствующего типа, поскольку налогообложение комиссионного товара «Экспорт» не соответствует налогообложению комитента «Продажа облагается НДС».

При проведении реализацию комиссионных товаров, например, с вариантом налогообложения «Продажа не облагается НДС», также будет выдано сообщение соответствующего типа.

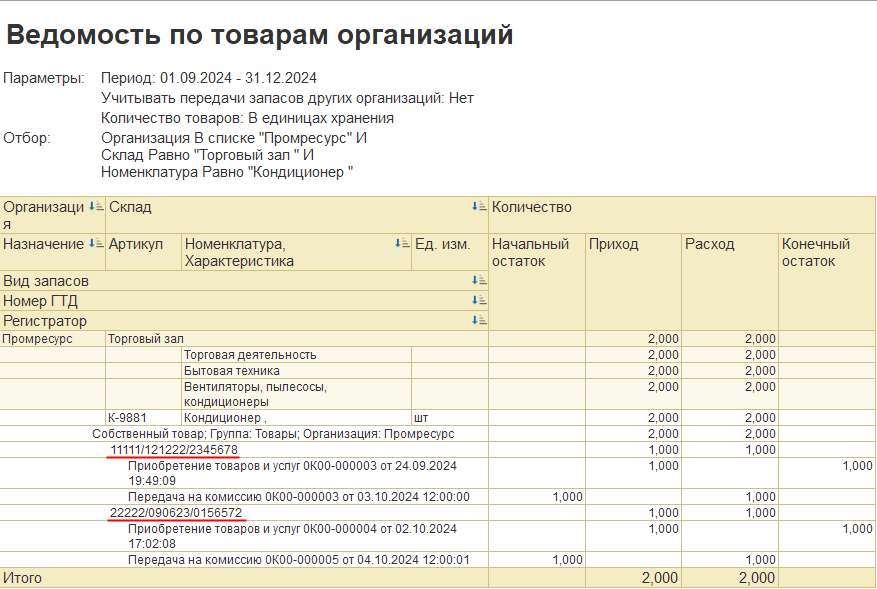

Передача на комиссию (позиции комитента) (версия комиссии 2.5)

24.09 Приобретение товара 1 шт. с ГТД 11111/121222/2345678 – оприходован вид запасов «Собственный товар».

02.10 Приобретение товара 1 шт. с ГТД 22222/090623/0156572 – оприходован вид запасов «Собственный товар».

03.10 Передача товара 1 шт. на комиссию документом «Передача товаров» с операцией «Передача на комиссию». При списании в приоритете подбирается вид запасов «Собственный товар» с ГТД 11111/121222/2345678 с датой поступления 24.09, который раньше поступил.

По данным передачи товаров на комиссию оформляется документ «Отчет комиссионера (агента) о продажах». В видах запасов отчета комиссионера подбирается «Собственный товар» с ГТД 11111/121222/2345678, который был передан на комиссию.

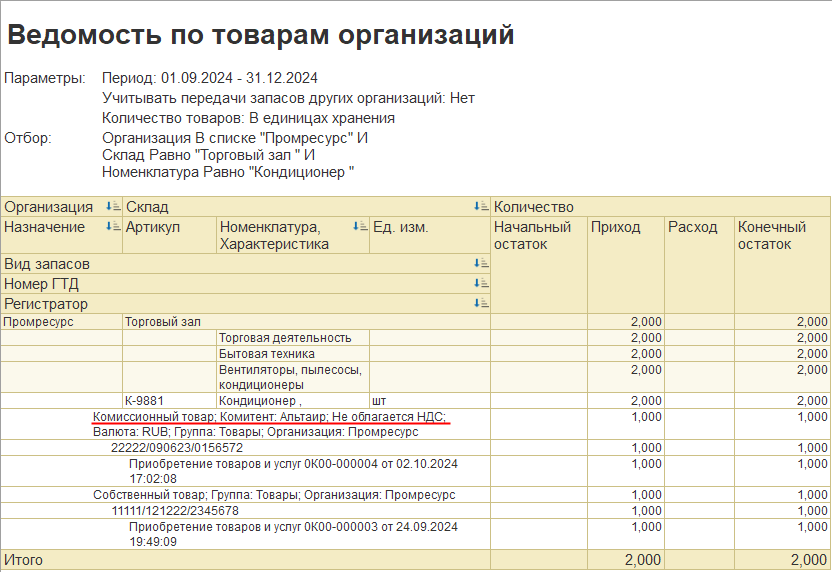

Поступление товаров от комиссионера с использованием заявки на возврат

24.09 Приобретение товара 1 шт. с ГТД 11111/121222/2345678 – оприходован вид запасов «Собственный товар».

01.10 Приобретение товара 1 шт. с ГТД 22222/090623/0156572 – оприходован вид запасов «Собственный товар».

03.10 Передача товара 1 шт. на комиссию документом «Передача товаров» с операцией «Передача на комиссию». При списании в приоритете подбирается вид запасов «Собственный товар» с ГТД 11111/121222/2345678 с датой поступления 24.09, который раньше поступил.

04.10 Передача товара 1 шт. на комиссию документом «Передача товаров» с операцией «Передача на комиссию». При списании подбирается вид запасов «Собственный товар» с ГТД 22222/090623/0156572 с датой поступления 01.10.

На основании передачи товаров на комиссию от 04.10 вводим документ «Заявка на возврат товаров от клиента» с операцией «Возврат от комиссионера» и на основании заявки на возврат товаров от клиента оформляем документ «Поступление товаров от комиссионера».

В видах запасов поступления товаров от комиссионера подбор ГТД выполняется по ФИФО, подбирается ГТД 11111/121222/2345678 по передаче на комиссию с наиболее ранней датой 03.10.

Списание товаров (собственный или комиссионный товар)

Пример 1.

24.09. Приобретен товар у поставщика 1 шт. с налогообложением «Закупка облагается НДС» (приобретение с операцией «Закупка у поставщика») - приходуется вид запасов «Собственный товар».

02.10 Принят на комиссию товар 1 шт. с налогообложением комитента «Продажа облагается НДС» (приобретение с операцией «Прием на комиссию») - приходуется вид запасов «Комиссионный товар» с налогообложением «Продажа облагается НДС».

При проведении документов приобретения в РС «Даты поступления товаров организаций» заполняются виды запасов и соответствующие им даты поступления.

Реализуем 1 шт. товара. В реализации указываем налогообложение «Продажа облагается НДС». При реализации списывается вид запасов «Собственный товар» с датой поступления 24.09, который поступил раньше.

Какой товар списывается первым: собственный или комиссионный, списание выполняется по методу ФИФО. В виды запасов при списании подбираются исходя из следующего принципа: виды запасов сортируются по дате последнего поступления регистре сведений «Даты поступления товаров организаций» вида запасов. При списании товаров подбирается вид запасов с наименьшей датой поступления.

Пример 2.

24.09. Приобретен товар у поставщика 1 шт. с налогообложением «Закупка облагается НДС» (приобретение с операцией «Закупка у поставщика») - приходуется вид запасов «Собственный товар».

02.10 Принят на комиссию товар 1 шт. с налогообложением комитента «Продажа не облагается НДС» (приобретение с операцией «Прием на комиссию») - приходуется вид запасов «Комиссионный товар» с налогообложением «Продажа не облагается НДС».

При проведении документов приобретения в РС «Даты поступления товаров организаций» заполняются виды запасов и соответствующие им даты поступления.

Реализуем товар в количестве 1 шт. В реализации указываем налогообложение «Продажа не облагается НДС». При реализации в виды запасов подбирается вид запасов «Комиссионный товар» с датой поступления 02.10. и налогообложением комитента «Продажа не облагается НДС», которому соответствует налогообложение, указанное в реализации.

Если в реализации установить налогообложение «Продажа облагается НДС», то будет списан вид запасов «Собственный товар» с датой поступления 24.09.

Списание партий по ГТД (ручная корректировка ГТД, изменение видов запасов)

В учетной политики организации установлен метод оценки стоимости товаров «ФИФО (скользящая)», учет себестоимости по сериям не ведется.

24.09 Приобретение товара 1 шт. с ГТД 11111/121222/2345678 и налогообложением «Закупка облагается НДС» – оприходован вид запасов «Собственный товар».

02.10 Приобретение товара 1 шт. с ГТД 22222/090623/0156572 и налогообложением «Закупка облагается НДС» – оприходован вид запасов «Собственный товар».

Реализуем 1 шт. товара и указываем в реализации налогообложение «Продажа облагается НДС». При проведении реализации в виды запасов подбирается номер ГТД 11111/121222/2345678 по поступлению с наиболее ранней датой от 24.09.

В видах запасов документа реализации вручную меняем номер ГТД на номер ГТД по поступлению с датой 02.10 (команда Указать виды запасов вручную в табличной части видов запасов).

В закрытии месяца выполнен расчет себестоимости и в результате в движениях реализации товаров и услуг:

■ в регистре «Товары организаций» списывается номер ГТД 22222/090623/0156572.

■ в регистрах «Себестоимость товаров», «Выручка и себестоимость продаж» списана партия «Приобретение товаров и услуг от 24.09», по которой другой номер ГТД 11111/121222/2345678.

Номера ГТД не являются разрезом учета себестоимости товаров, поэтому номера ГТД никак не влияют на распределение партий.

Если необходимо «вручную» управлять распределением партий, то рекомендуется использовать серии с типом политики «Учет себестоимости по сериям». В этом случае не потребуется корректировать номера ГТД в табличной части «Виды запасов» и партии будут распределяться в соответствии с указанными сериями.

Возврат ГТД из приобретения товаров

24.09 Приобретение товара 1 шт. с ГТД 11111/121222/2345678 и налогообложением «Закупка облагается НДС» – оприходован вид запасов «Собственный товар».

02.10 Приобретение товара 1 шт. с ГТД 22222/090623/0156572 и налогообложением «Закупка облагается НДС» – оприходован вид запасов «Собственный товар».

На основании приобретения товаров и услуг от 02.10 вводим возврат товаров поставщику, в виды запасов возврата подбирается ГТД 22222/090623/0156572 из поступления от 02.10, на основании которого введен возврат.

Если в документе возврата товаров поставщику указан документ поступления, то при наличии остатков, возвращается партия из поступления (в случае частичного остатка сначала подбор остатка из указанного поступления, а затем остальные поступления по ФИФО).

Если документ закупки в документе возврата товаров поставщику не указан, то происходит автоматическое списание тех запасов, которые зарегистрированы для поставщика. Определяется вид запасов и возвращается самая ранняя партия поступления (ФИФО). Если в возврате товаров поставщику не указан документ закупки, то в видах запасов подбирается самая ранняя партия поступления ГТД 11111/121222/2345678 по поступлению от 24.09.

Подбор видов запасов при УСН

При упрощенной системе налогообложения предполагается следующий порядок выбора налогообложения в исходящих документах (поле Налогообложение в документах реализации собственных и комиссионных товаров) в зависимости от установленного варианта учета НДС в блоке Настройки учета НДС при УСН учетной политики организации на дату документа:

■ налогообложение НДС определено как Продажи облагаются НДС по льготной ставке 5%, не применяются вычеты или Продажи облагаются НДС по льготной ставке 7%, не применяются вычеты:

○ для отражения реализации с НДС (ставки 20%, 10%, 5%, 7% и т.д.) в документе указывается «Льготное налогообложение НДС на УСН». В документ будут подобраны виды запасов с налогообложением «Продажа облагается НДС»;

○ для отражения реализации без НДС (ставка Без НДС) в документе указывается налогообложение «Продажа не облагается НДС». В документ будут подобраны виды запасов с налогообложением «Продажа не облагается НДС»;

■ налогообложение НДС определено как Применяются общие ставки НДС (20%, 10%), применяются все вычеты:

○ для отражения реализации с НДС (ставки 20%, 10%, 5%, 7% и т.д.) в документе указывается налогообложение «Продажа облагается НДС». В документ будут подобраны виды запасов с налогообложением «Продажа облагается НДС»;

○ для отражения реализации без НДС (ставка Без НДС) в документе указывается налогообложение «Продажа не облагается НДС». В документ будут подобраны виды запасов с налогообложением «Продажа не облагается НДС»;

■ налогообложение НДС определено как Продажа не облагается НДС, в документах выбирается ставка «Без НДС»:

○ для отражения реализации с НДС (ставки 20%, 10%, 5%, 7% и т.д.) в документе указывается налогообложение «Продажа облагается НДС». В документ будут подобраны только комиссионные товары, у которых вид запасов с налогообложением комитента «Продажа облагается НДС». Собственные товары с таким налогообложением не могут быть реализованы;

○ для отражения реализации без НДС (ставка Без НДС) в документе указывается налогообложение «Продажа не облагается НДС». В документ будут подобраны виды запасов с налогообложением «Продажа не облагается НДС».

Порядок подбора видов запасов в документы списания до 2025г. и после 01.01.2025г. приведен в таблице («+» - подбирается, «-» - не подбирается).

|

Налогообложение организации |

Налогообложение документа |

Собственный товар |

Комиссионный товар |

||||

|

Облагается НДС |

Не облагается НДС |

||||||

|

до 2025г. |

с 01.01.2025г. |

до 2025г. |

с 01.01.2025г. |

до 2025г. |

с 01.01.2025г. |

||

|

Облагается НДС |

Облагается НДС |

+ |

+ |

+ |

+ |

- |

- |

|

Не облагается НДС |

- |

- |

- |

- |

+ |

+ |

|

|

Льготное УСН |

Льготное УСН |

х |

+ |

х |

+ |

х |

- |

|

Не облагается НДС |

х |

- |

х |

- |

х |

+ |

|

|

Не облагается НДС |

Облагается НДС |

- |

- |

+ |

+ |

- |

- |

|

Не облагается НДС |

+ |

+ |

- |

- |

+ |

+ |

|

Пример 1.

Налогообложение организации «Продажа не облагается НДС», списание собственных товаров.

Организация применяет упрощенную систему налогообложения и в учетной политики организации определено налогообложение Продажи не облагается НДС, в документах выбирается ставка «Без НДС».

24.09 Приобретение товара 1 шт. с ГТД (11111/121222/2345678) и налогообложением «Закупка облагается НДС» – оприходован вид запасов «Собственный товар».

03.10 Приобретение товара 1 шт. с ГТД (22222/090623/0156572) и налогообложением «Закупка не облагается НДС» - оприходован вид запасов «Собственный товар».

Реализуется товар в количестве 1 шт». Поскольку в учетной политике организации определено налогообложение Продажи не облагается НДС, в документах выбирается ставка «Без НДС», поэтому в реализации устанавливаем налогообложение «Продажа не облагается НДС». При проведении реализации товаров и услуг списывается вид запасов «Собственный товар» с ГТД 11111/121222/2345678 с наиболее ранней датой поступления 24.09.

При проведении реализации товаров и услуг, например, с налогообложением «Продажа облагается НДС» будет выдано сообщение соответствующего типа.

Пример 2.

Налогообложение организации «Продажа не облагается НДС», списание комиссионных товаров.

24.09 Принят на комиссию товар в количестве 1 шт. с ГТД 11111/121222/2345678 и налогообложением «Продажа облагается НДС» – оприходован вид запасов «Комиссионный товар» с налогообложением «Облагается НДС».

03.10 Принят на комиссию товар в количестве 1 шт. с ГТД 22222/090623/0156572 и налогообложением «Продажа не облагается НДС» - оприходован вид запасов «Комиссионный товар» с налогообложением «Не облагается НДС».

Реализуем 1 шт. товара. В реализации устанавливаем налогообложение «Продажа не облагается НДС». При проведении реализации товаров и услуг списывается вид запасов «Комиссионный товар» с ГТД 22222/090623/0156572 и налогообложением «Не облагается НДС, которое соответствует налогообложению в документе реализации.

Пример 3.

Налогообложение организации «Льготное налогообложение НДС на УСН», списание комиссионных товаров.

24.09.24 Прием на комиссию 1 шт. с ГТД 22222/090623/0156572 и налогообложением комитента «Продажа не облагается НДС» – оприходован вид запасов «Комиссионный товар» с налогообложением «Продажа не облагается НДС».

03.10.24 Прием на комиссию 1 шт. с ГТД 11111/121222/2345678 и налогообложением комитента «Продажа облагается НДС» - оприходован вид запасов «Собственный товар» с налогообложением «Продажа облагается НДС».

Организация на упрощенной системе налогообложения и в учетной политики организации с даты 01.01.2025 определено налогообложение Продажи облагаются НДС по льготной ставке 5%, не применяются вычеты.

10.01.25 реализуется товар в количестве 1 шт». В реализации устанавливаем налогообложение «Льготное налогообложение НДС на УСН». При проведении реализации товаров и услуг списывается вид запасов «Комиссионный товар» с ГТД 11111/121222/2345678 и налогообложением «Продажа облагается НДС.